Michel Gruselle ouvre la séance avec quelques informations sur les prochaines activités du CUEM et annonce l’ouverture du site « cuem.info » où l’on trouvera les informations relatives aux conférences.

Jeannine Morandat-Gruselle présente le conférencier, cadre à l’INSEE, au Service des Aggrégats (le service qui calcule le PIB) et auteur de plusieurs publications. Il a participé à la rédaction du « Petit bréviaire des idées reçues en économie » avec les Éconoclastes (La Découverte), à l’ouvrage « La politique économique : mondialisation et mutations » (sous la direction de Thierry Pouch) chez l’Harmattan, et au Colloque « Penser l’émancipation » à Nanterre en 2014.

Introduction

Comme l’indique le titre de son exposé, Sylvain Billot se propose de présenter une explication marxiste de la crise, avec d’autres points de vue puisqu’il n’existe pas de consensus parmi les marxistes sur le sujet. Mais auparavant, il faut revenir sur quelques concepts de base.

Valeur et plus-value. La marchandise, bien ou service, a deux aspects : (a) une valeur d’usage (elle peut être consommée pour satisfaire un besoin) et (b) une valeur d’échange qui traduit le fait qu’un peut être échangé à un certain prix sur le marché et que cet achat traduit la reconnaissance sociale du travail qui l’a produit[1]. Derrière la valeur d’échange, il y a une certaine dépense de force de travail qui se traduit généralement dans une marchandise particulière, la « valeur-monnaie » (un équivalent général qui remplace le troc). La valeur de la marchandise a donc deux mesures, (a) le temps de travail « socialement nécessaire » pour la produire et (b) le prix. Cette valeur est « réalisée » dans la sphère de la circulation.

Pour produire, le capitaliste achète (1) des moyens de production (le capital constant), c’est-à-dire des matières premières, des machines, des bâtiments, et (2) la force de travail de ses employés (le capital variable). La valeur de la marchandise produite comporte deux composantes : une partie de la valeur des moyens de production lui est transmise à quoi s’ajoute la valeur du travail effectivement dépensé pour la produire. Cette valeur correspond au temps de « travail vivant » qu’elle a necessité.

L’exploitation capitaliste se caractérise par le fait que la valeur produite par la force de travail est toujours plus importante que la partie de cette valeur qui revient au travailleur sous forme de salaire. Cette différence est le surtravail ou « plus-value ». En d’autres termes, la force de travail est une marchandise dont la caractéristique (la valeur d’usage) est de produire plus de valeur qu’elle n’en coûte. La journée de travail permet de concrétiser les choses. Une première partie de la journée de travail correspond au temps nécessaire pour produire la valeur des biens consommés par le travailleur pour reconstituer sa force de travail (le salaire). La seconde partie, correspond au surtravail, à la plus-value accaparée par le capitaliste, que celui-ci utilise à sa guise et dont une partie traduit l’exploitation.

La grandeur suivante, le « taux de profit », est essentielle pour l’analyse marxiste de la crise :

Le taux de profit est le rapport entre la plus-value et le capital investi. Il mesure la rentabilité du capital et par conséquent la santé économique du capitalisme. [7 min]

Taux de profit = PL / C+V = (PL/V) / (C/V + 1) = e / co + 1

C = capital constant avancé (valeur des moyens de production)

V = capital variable avancé (salaires)

C/V = composition organique du capital = co

PL = plus-value = valeur créée par les travailleurs diminuée du capital variable ; la plus-value est soit accumulée (augmentation de C et/ou V, soit consommée de façon improductive

C+V+PL = valeur des marchandises produites

e = PL/V = taux d’exploitation (rapport entre la part de valeur ajoutée accaparée par les capitalistes et la part de la valeur ajoutée qui revient aux travailleurs)

Le taux de profit dépend à la fois de l’exploitation des travailleurs (il baisse lorsque celle-ci diminue) et de la composition organique du capital (il baisse lorsque le capital constant – les machines – augmente). Marx a établi une loi de la baisse tendancielle du taux de profit qui est eu centre de notre analyse.

La reproduction élargie du capital. Au Livre II du Capital, Marx définit plusieurs schémas de reproduction du capital, et il distingue le « procès » de la production des moyens de production (le « Département I ») et celui de la production des biens de consommation (Département II »). Mais globalement, en partant d’un capital monétaire A (pour « Argent »), le capitaliste produit différents types de biens (et de services), qui sont des marchandises (M) dont la vente (circulation) donne un capital monétaire A’ plus important que A (puisqu’il incorpore la plus-value). Le cycle A-M-A’ est la reproduction élargie du capital. La plus-value a plusieurs destinations possibles : elle peut être consommée par les capitalistes, réinvestie sous forme de capital constant ou variable supplémentaire, ou prélevée sous forme d’impôts pour financer le secteur public produisant des services non-marchands (qui ont une valeur d’usage mais aucune valeur d’échange).

Les deux fractions de la classe capitaliste sont distingués par Marx dans le Livre III. Il définit (a) les capitalistes actifs – c’est-à-dire le capital-fonction – et (b) les capitalistes financiers, c’est-à-dire le capital-propriété. Au début, ces deux aspects sont réunis dans la même personne. Puis intervient une division du travail. Les financiers prêtent aux capitalistes actifs, entrepreneurs ou marchands, ce qui entraîne la division du profit en deux composantes : [14 min 35]

(a) Les intérêts et dividendes des porteurs d’obligations et des actionnaires.

(b) Le « profit d’entreprise » qui rémunère (entre autres) les hauts dirigeants et les cadres supérieurs qui sont formellement salariés mais auxquels le capitaliste a délégué une partie de ses fonction et qui assurent la production et l’exploitation.

Cette dissociation introduit la notion de « capital fictif » qui concrétise le rôle du capital financier. Ce titre financier est un droit de tirage (de propriété) sur une partie de la plus-value future. Ce « capital fictif » doit être distingué du capital réel. Sous forme de titres, échangés comme des marchandises, il fait l’objet de transactions sur les marchés financiers. Déconnectés du capital réel (le capital investi dans la production), ces titres acquièrent une vie propre qui donne lieu périodiquement à des « bulles » spéculatives. On se souvient, par exemple, de ce qu’avant la crise de 2007-2008, le CAC40 était en augmentation alors que l’économie réelle stagnait.

Mais l’autonomie du « capital fictif » à des limites car si ce droit (titre de propriété) à la plus-value future n’est pas réalisé (si la plus-value en question n’est pas acquise), on a des phénomènes de bulle financière, de panique et de krach boursier. Pour cette raison, les « profits des entreprises » doivent être examinés de près car si les profits sont composés de titres non réalisés (= non couverts par des marchandises vendues), la situation peut se dégrader. Seuls les profits réels permettent d’évaluer la rentabilité d’une entreprise.

La baisse du taux de profit. [24 min 40]

Pour résister aux concurrents, les capitalistes sont incités à investir dans des machines (augmentation du capital constant) pour diminuer la main d’œuvre qu’ils emploient (diminution du capital variable). Ils substituent ainsi du « travail mort » au « travail vivant ». Individuellement, les capitalistes ont intérêt à innover pour prendre « des parts de marché » à leurs concurrents au détriment desquels ils obtiennent une « plus-value extra« . Mais collectivement, ils scient la branche sur laquelle ils sont assis car le résultat global est un excès de de capital constant (suraccumulation). La nécessité apparaît donc de purger (dévaloriser) une partie du capital global excédentaire, ce qui se produit avec la disparition d’une partie des capitalistes.

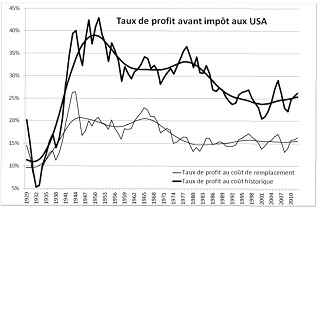

La Figure suivante montre l’évolution du taux de profit des entreprises américaines depuis 1929.

Ce taux est calculé comme l’excédent brut d’exploitation rapporté au capital fixe (= les investissement lourds qui sont la partie majeure et durable du capital constant). Ces données de la comptabilité nationale des USA distinguent le « coût historique » ou valeur nominale à l’époque de l’investissement et le « coût de remplacement« , la valeur en dollars actuels (plus exact). On voit que le taux de profit, très bas en 1932 (crise) a atteint des sommets pendant la guerre avant de baisser par étapes ensuite mais qu’il reste bas depuis 1980 (autour de 15%). Ce qui explique la faiblesse de la croissance.

Selon d’autres sources, le taux de profit mondial, qui avait dépassé 25% pendant la Deuxième Guerre mondiale et s’était ensuite maintenu au-dessus de 20% jusqu’au début des années 1960 a chuté régulièrement par la suite pour osciller entre 10% et 15%, de 1984 à 2007

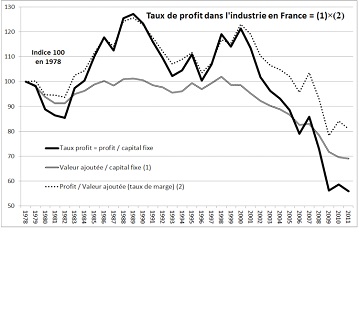

En France, et en valeurs relatives par rapport à 1978, la chute est particulièrement nette dans les années 2000, après une rétablissement (bosses) dans les années 1980, presqu’entièrement dû à l’augmentation de l’exploitation (taux de marge en pointillés) :

La chute, à partir de 2000 est due à la baisse du taux de marge. Le renforcement de l’exploitation n’a pas été aussi important qu’en Allemagne (politique Schröder), ce que nos gouvernements actuels cherchent à rattraper.

La chute, à partir de 2000 est due à la baisse du taux de marge. Le renforcement de l’exploitation n’a pas été aussi important qu’en Allemagne (politique Schröder), ce que nos gouvernements actuels cherchent à rattraper.

Telle est l’explication marxiste la plus classique de la crise. Pour Marx, la baisse tendancielle du taux de profit est une loi fondamentale qui traduit la contradiction entre la propriété privée des moyens de production et le caractère social des forces productives. A terme, le capitalisme ne pourra plus faire progresser celles-ci. Marx a donné les éléments fondamentaux de la compréhension des crises dans le Livre III du Capital. Pour lui, la crise est cyclique et inéluctable, parce qu’elle découle de la dynamique de l’accumulation. A l’inverse, les économistes keynésiens l’attribuent à des « erreurs » de la politique économique. [34 min]

La « suraccumulation du capital » est l’autre nom de ces situations de faible rentabilité du capital, c’est-à-dire de faibles taux de profit, voire de taux de profit négatifs, conduisant à des faillites et par conséquent à une réduction en cascade du chiffre d’affaires et des profits des autres capitalistes, conduisant à encore plus de faillites (le mécanisme de la crise ouverte). Et l’explication de Marx suggère que cette situation est la cause de l’exportation des capitaux des pays impérialistes vers les pays tiers (thèse que développera Lénine) : il s’agit d’aller exploiter la force de travail des autres. Rosa Luxembourg (L’accumulation du capital) contestait Marx en affirmant qu’une partie de la plus-value ne pouvait être réinvestie.

Dans le mécanisme de la crise selon Marx, il y a une issue : les faillites d’entreprises produisent une dévalorisation du capital constant tandis que le chômage dévalue le capital variable. Aujourd’hui cependant, ce mécanisme ne fonctionne plus très bien et l’on n’arrive pas à sortir de la crise des années 1960-1970. Les Etats intervenant massivement pour sauver les grandes entreprises et les grandes banques, on n’a pas connu l’effondrement du système productif qui s’est produit dans les années 1930 et dont la réédition représenterait un risque politique majeur. Mais ce sauvetage a bloqué le mécanisme de sortie de crise et la dévalorisation massive du capital qui ferait repartir la machine. Actuellement, on est dans une croissance très faible avec des microcycles qui évoluent à partir de bulles financières.

Deuxième type d’analyse marxiste de la crise, à partir de la sous-consommation. C’est là où les marxistes rejoignent les keynésiens. Pour ces auteurs, ce ne serait pas l’insuffisance du taux de profit qui étoufferait l’économie, mais l’insuffisance de la demande, c’est-à-dire des salaires, la mévente des marchandises et la sous-consommation. Ils considèrent qu’on a imposé une baisse des salaires par le chômage pour restaurer le profit (qui avait fléchi dans les années 1970), mais celui-ci n’a pas été réinvesti à cause des faibles perspectives laissées par l’assèchement du pouvoir d’achat. Telles sont, en particulier, les analyses de Michel Husson. Cette hausse des profits non investis entraîne une explosion de la consommation de luxe des capitalistes et la multiplication des placements financiers. Ceux-ci forment des « bulles » que l’on qualifiera de « spéculatives » car elles correspondent à une crise « de réalisation » du profit sur les marchandises déjà produites (et qu’on n’arrive pas à vendre) ou qu’on a prévu de produire (et dont on a abandonné la production). (Crise « de réalisation » qu’on pourrait opposer à une crise « de valorisation » dans l’interprétation précédente). Ici, les politiques d’austérité aggraveraient la crise.

Sylvain Billot n’adhère pas à cette explication. En effet, elle implique de rechercher une solution dans la hausse des salaires et des dépenses publiques. Ce genre de mesure diminuerait encore plus le taux de profit déjà trop bas. Comme on l’a vu plus haut (reproduction élargie), les dépenses publiques proviennent de prélèvements sur la plus-value. [48 min 30]

Troisième type d’analyse. Pour Duménil et Lévy, on est en présence d’une crise d’hégémonie de la finance. Une nouvelle classe de cadres du capitalisme financier mènerait une offensive pour augmenter leurs revenus et contrôler l’économie mondiale. Exemple-type, le coup de force de Paul Volker, le ministre américain (directeur de la Réserve Fédérale de 1979 à 1987) qui, en 1981, a augmenté les taux d’intérêt jusqu’à 20% pour lutter contre l’inflation. Cette décision a provoqué une récession et un enrichissement considérable des capitalistes financiers prêtant aux entreprises et aux Etats ainsi qu’un développement disproportionné de la financiarisation. Rien à voir avec un défaut de rentabilité de l’économie réelle. C’était une politique de classe conduisant à « l’économie-casino », aux bulles financières et aux rentes prédatrices. Duménil et Lévy appellent à une alliance entre travailleurs et encadrement pour revenir à l’investissement productif.

Pour vérifier cette interprétation il faut se demander comment le profit est utilisé. On remarquera tout d’abord que Marx n’attribue pas l’investissement productif aux caprices des capitalistes mais à la pression de la concurrence. Ensuite, on examinera l’utilisation des « ressources disponibles » des entreprises, constituées par les profits et les emprunts. Ces ressources peuvent financer (1) des investissements, (2) des impôts, (3) des dividendes (« revenus nets de la propriété » en Comptabilité Nationale), (4) des acquisitions d’actifs qui ne sont pas des investissements.

En France, constate-t-on un décrochage de la part de ces « ressources » consacrée à l’investissement productif? La réponse est non, et la part de la propriété (rubriques 3 et 4) n’a pas réellement augmenté (voir plus loin). En d’autres termes, on ne peut pas attribuer la faiblesse de l’investissement à la rétention d’une partie de plus en plus importante du profit (normalement investie) à des fins de consommation ou d’opérations financières spéculatives. Cette idée, commune à la seconde et à la troisième interprétations, n’est pas vérifiée. Certes, la part des dividendes (rubrique 3) a augmenté, mais ceci a été contrebalancé par la baisse des taux d’intérêt.

D’ailleurs, il faut distinguer les dividendes bruts et les dividendes net. Les entreprises achètent de plus en plus des actions et titres d’autres entreprises pour se constituer un « trésor de guerre » (rubrique 4). On doit par conséquent neutraliser ces flux inter-entreprises pour évaluer les vrais « dividendes aux actionnaires ».

En France tout au moins, on ne peut confirmer l’hypothèse d’un décrochage de la part du profit destiné à l’investissement : la faiblesse de l’investissement est bien due à la faiblesse du profit. Du point de vue des capitalistes, les politiques d’austérité sont donc parfaitement logiques pour restaurer le profit. On revient donc à l’idée que dans le cadre du capitalisme, il n’existe pas d’autre solution à la crise que la chute du niveau de vie et les souffrances qui accompagnent la dévalorisation du capital : misère, destruction et même la guerre. Il faut donc chercher des solutions hors du capitalisme. [60 min 55]

Q1 Des contre-tendances à la baisse du taux de profit?

Q2 On voudrait pouvoir poursuivre la discussion amorcée par cette conférence. Il est important de combattre Duménil/Lévy qui proposent en fait une alliance entre le peuple et les managers de l’industrie que ceux-ci dirigeraient. Même chose pour les post-keynésiens. Il faut des démarcations plus nettes.

Q3 Et les pays émergents? Leur situation semble très différente.

Q4 (Roubaud) On a l’impression à vous écouter qu’il n’y a jamais eu de Révolution d’Octobre. L’existence de l’URSS et d’un « camp socialiste » a tout de même eu beaucoup d’influence et on voit bien les effets de leur disparition.

Q5 Pouvez-vous préciser la différence entre Lénine et R. Luxemburg?

Réponses – C’est vrai que la baisse du taux de profit n’est que tendancielle et qu’il existe des contre-tendances : Marx distingue par exemple la composition organique du capital en valeur et en potentiel technique car il est vrai que les machines remplissant la même fonction deviennent de plus en plus puissantes et qu’elles coûtent de moins en moins cher. L’augmentation du taux d’exploitation fournit également une contre-tendance qui limite la baisse du taux de profit. Il n’empêche que, jusqu’ici, tous ces facteurs ont tout juste réussi à stabiliser le taux de profit. Pas à le faire remonter. Par rapport à Duménil/Lévy : entièrement d’accord. Ceux qui prétendent « réguler » le capitalisme sont des marchands d’illusions. Il faudrait un pôle d’économistes marxistes s’opposant à ceux qui font croire qu’on peut réguler le capitalisme (« Economistes atterrés« , Attac, Fondation Copernic, etc.) pour dénoncer cet endormissement. En France, par rapport à d’autres pays, les économistes sont plutôt bien-pensants et, même parmi les soi-disant marxistes, la « baisse du taux de profit » n’a pas bonne presse. Et les travaux d’inspiration marxiste des années 1970, regroupés sous l’étiquette »école de la régulation » (Bertrand, Aglietta, Boyer) ont même disparu de l’INSEE (où ils ont été faits), lequel n’a gardé que les modèles néo-classiques (anticipation rationnelle).

Sur les pays émergents, il y a des travaux intéressants. Mylène Gaulard, essaie de mesurer le taux de profit en Chine et explique, qu’après avoir été très élevé, celui-ci baisse également.

Sur la Révolution d’Octobre, c’est évident. Ses effets ont été considérables, en France et dans le monde, sur les rapports entre les classes, avec la présence d’un Parti Communiste qui a pesé dans le jeu politique et économique. De même que la disparition de l’URSS a eu d’énormes conséquences sur l’exploitation des travailleurs par le moyen des « réformes » néo-libérales.

En ce qui concerne Lénine et Rosa Luxemburg, cette dernière explique l’impossibilité de réaliser la totalité de la plus-value à l’intérieur du système capitaliste. Il faut donc investir à l’extérieur (impérialisme) et gagner de nouveaux territoires au capitalisme. (Entre parenthèses, lorsque le monde entier sera capitaliste et que cette expansion sera impossible, le système s’effondrera.) Marx ne parle pas de ces exportations de capitaux, mais il en donne la logique dans le Livre III et Lénine la développera pour prouver (contre d’autres marxistes russes) que le capitalisme est en train de se développer sans entraves en Russie.

Sur la nature de la crise : toutes les crises du capitalismes sont des « crises de la demande » si l’on entend par là qu’il n’est plus possible d’écouler les marchandises à leur prix normal, mais cette expression n’explique rien : la faiblesse de la demande peut provenir de l’insuffisance des salaires ou d’un taux de profit trop bas qui empêche d’investir et provoque des faillites.

——

Q6 (Luigi) Une question simple sur Duménil/Lévy : n’est-ce pas une sorte de « néocorporatisme »?

Q7 (Paul Fraysse) (a) J’ai pris conscience dernièrement que le marché du capitalisme financier était beaucoup plus important que le marché de la production ; (b) j’ai été frappé de ce que vous avez dit sur le fait que l’augmentation des salaires ne résoudrait pas la crise.

Q8 Félicitations pour votre exposé. Sommes-nous à un moment historique? Cette politique de suspens et d’expédients (monétarisation des dettes publiques) ne nous fait-elle pas courir un risque de « Grande purge ». Un signe avant-coureur : les contrats d’entreprise deviennent plus importants que le code du travail (la loi).

Q9 Où placez-vous l’endettement là dedans? La sous-consommation des ménages n’est-elle pas liée aux inégalités? On voit les riches prêter aux pauvres.. (pas noté). Contestation des conclusions de Mylène Gaulard.

Q10 Voyez-vous une continuité ou une opposition entre les écrits de Lénine sur la NEP, le capitalisme d’Etat, et son petit livre sur l’impérialisme? La Chine fait-elle une sorte de NEP?

Q11 Quel est le taux d’exploitation en France?

Q12 Je ne vois pas pourquoi vous rejetez la thèse de la sous-consommation comme facteur de la crise.

Réponses – Sur les bulles financières. Elles sont alimentées avant tout par les Banques Centrales qui font marcher la planche à billets avec des taux d’intérêt très bas pour relancer l’investissement et la croissance par les facilités d’endettement. Mais jusqu’ici, les entreprises n’en ont pas profité, car elles n’investissent pas assez dans l’économie réelle (productive) et font des placements financiers pour obtenir des gains qui compensent leurs faibles profits. Quand la bulle éclate, les actifs financiers se dévalorisent, mais la dette reste. Cet endettement massif pose des problèmes. La dette des Etats est (et a toujours été) un débouché et une manne pour les capitalistes financiers.

Lorsque les Etats interviennent pous sauver les grandes entreprises et les Banques, les ultra-libéraux (jusqu’ici minoritaires) sont scandalisés. Mais ces interventions sont coûteuses et les Etats imposent l’austérité pour les financer. Pourront-ils le faire en permanence?

Duménil et Lévy néocorporatistes? Le mot fait penser au fascisme, ce qui n’est pas leur perspective. Leur horizon est celui d’un « nouveau compromis » comme celui des « Trente Glorieuses », basé sur une analyse de classes inspirée du marxisme, mais détournée vers une sorte de révisionnisme visant à améliorer le fonctionnement du capitalisme grâce à l’Etat. On élimine d’abord les solutions néolibérales pour proposer ensuite (chez ceux qui se disent « anticapitalistes ») un nouveau socialisme. Ces idées gradualistes viennent de loin. Le PCF avait autrefois proposé la « démocratie avancée » comme antichambre du socialisme.

Sur la Chine : Deng-Xiao-Ping a-t-il voulu faire une sorte de NEP? Sûrement pas. Celle-ci était, pour Lénine, une politique temporaire et pragmatique après la guerre civile. Deng-Xiao-Ping n’a rien proposé de tel, il a bel et bien préconisé une restauration du capitalisme.

————

Michel Gruselle conclut la séance en soutenant l’idée de prolonger la discussion par une réflexion, dans des formes encore à déterminer.

[1] NB ces deux aspects sont antagoniques : la marchandise consommée ne peut plus être vendue, la marchandise vendue ne peut plus être consommée.